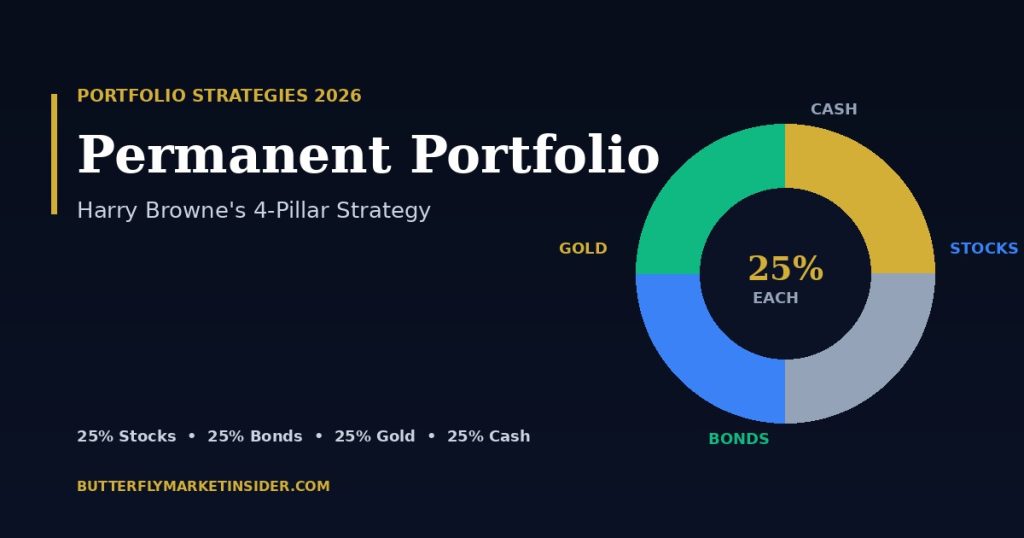

25 percento azioni, 25 percento obbligazioni, 25 percento oro, 25 percento cash. Per decenni liquidato come troppo conservativo — e in ogni singola crisi (1973, 2000, 2008, 2020, 2022) l’ancora calma di ogni portafoglio che lo ha utilizzato. Il Permanent Portfolio di Harry Browne è stato pubblicato nel 1981, è costruito su quattro regimi economici piuttosto che sul market timing, e ha consegnato circa il 6 – 9 percento di rendimenti annuali per mezzo secolo — con drawdown massimi che fanno impallidire la maggior parte dei rally azionari. Questa guida copre la strategia, la performance storica contro MSCI World e 60/40, l’implementazione ETF europea con ISIN, la regola di ribilanciamento 15/35, e le particolarità fiscali italiane.

1. Chi era Harry Browne?

Harry Browne (1933 – 2006) era un consulente di investimenti, autore e due volte candidato presidenziale del Partito Libertario degli Stati Uniti. Divenne famoso nel 1970 con il libro How You Can Profit from the Coming Devaluation, in cui predisse correttamente che Nixon avrebbe abbandonato il gold standard — cosa che Nixon fece il 15 agosto 1971. Chi seguì le istruzioni di Browne e comprò oro raddoppiò il proprio capitale nel decennio successivo.

Da quell’esperienza — lo shock del 1971, l’inflazione a doppia cifra degli anni ’70, la recessione Volcker del 1981/82 — emerse nel 1981 il suo secondo libro famoso Inflation-Proofing Your Investments (co-autore con Terry Coxon). Conteneva la prima articolazione del Permanent Portfolio. L’idea centrale: nessuno può prevedere in modo affidabile quale regime economico verrà dopo — quindi costruisci un portafoglio che contenga sempre un vincitore e un perdente in qualsiasi regime. Il risultato: mai spettacolare, mai catastrofico, sempre calmo.

2. I quattro pilastri — e la logica economica

Browne distingue quattro possibili regimi economici in cui ogni economia si trova in qualsiasi momento. Ogni regime ha un vincitore chiaro tra le quattro classi di asset — ed è proprio per questo che la divisione 25/25/25/25 funziona:

Prosperità / Crescita. L’economia si espande, gli utili aziendali salgono, i consumatori sono fiduciosi. Le azioni sono di gran lunga la classe di asset più forte in questa fase. Periodi di crescita come 1995-1999, 2003-2007, 2009-2020 e 2023-2025 hanno consegnato rendimenti azionari a doppia cifra.

Deflazione. I prezzi cadono, i tassi vanno verso zero o sotto, la crescita si indebolisce. I titoli di Stato a lunga duration ne beneficiano di più — i tassi in calo spingono i prezzi delle obbligazioni verso l’alto. Esempio classico: Giappone 1990-2010, Eurozona 2014-2021. Chi deteneva Bund tedeschi a 30 anni con cedole del 2,5 percento nel 2014 ha realizzato guadagni di prezzo a doppia cifra entro il 2020.

Inflazione. I prezzi salgono più velocemente di salari o tassi di interesse. Azioni e obbligazioni soffrono — entrambe hanno cash flow nominali, cioè non protetti. L’oro, d’altra parte, è stato l’asset anti-inflazione per eccellenza per 5.000 anni. 1971-1980: oro +1.300 percento. 2002-2011: oro +560 percento. 2022-2024 (shock inflazionistico post-pandemia): oro +50 percento in EUR.

Recessione / liquidity crunch. I mercati vanno in panico, le azioni crollano, a volte anche l’oro viene venduto (perché gli investitori devono coprire margin call). In questa fase breve e acuta il cash è re — preserva il valore, non scende, e ti dà la liquidità per comprare gli affari che seguono. Senza cash, non avresti avuto riserve per comprare il rally di marzo 2009 o marzo 2020.

3. Performance 1972-2025 — cosa è successo davvero

Tyler su portfoliocharts.com ha tracciato il Permanent Portfolio in USD dal 1970. I numeri sono notevolmente coerenti indipendentemente dall’anno di partenza scelto:

- 1972 – 2024: CAGR nominale ≈ 7,9 % p.a.; CAGR reale (corretto per inflazione) ≈ 4,7 % p.a.

- 1980 – 2025: CAGR nominale ≈ 6,8 % p.a.; CAGR reale ≈ 3,8 % p.a. — leggermente più debole perché il mercato toro dell’oro degli anni ’70 è escluso.

- Drawdown reale massimo: ≈ –15 % (1980/81 — shock dei tassi Volcker; 2022 — azioni, obbligazioni e oro tutti caduti contemporaneamente).

- Peggior anno solare: 1981 a ≈ –4,6 %.

- Miglior anno solare: 1979 a ≈ +38 %.

- Volatilità (deviazione standard): ≈ 7 % — circa metà di un 60/40, un terzo del 100 % azioni.

Non sono fuochi d’artificio di rendimento. Ma è un ottovolante in cui nessuno urla. La domanda centrale è: quanto rendimento sei disposto a rinunciare per non dover mai vivere uno stress test del 50 percento? Per molti investitori — specialmente quelli vicini o in pensione — la risposta è: parecchio.

4. Permanent Portfolio vs. MSCI World vs. 60/40

| Portafoglio | CAGR nominale | Volatilità | Max DD | Sharpe (rf=2 %) |

|---|---|---|---|---|

| Permanent Portfolio | ≈ 7,9 % | ≈ 7 % | ≈ –15 % | ≈ 0,82 |

| 60/40 (azioni / bond) | ≈ 9,0 % | ≈ 10 % | ≈ –32 % | ≈ 0,70 |

| 100 % MSCI World | ≈ 9,8 % | ≈ 15 % | ≈ –54 % | ≈ 0,52 |

MSCI World ha il rendimento assoluto più alto ma il peggior Sharpe ratio — molta volatilità per ogni punto percentuale di rendimento aggiuntivo. 60/40 sta nel mezzo ma nel 2022 — con perdite simultanee di obbligazioni e azioni — ha prodotto il suo peggior anno dagli anni ’30 (–17 %). Il Permanent Portfolio arriva al 7,9 percento, appena sotto il 60/40, ma a metà della volatilità e un terzo del drawdown massimo.

Un’avvertenza importante: il confronto sopra è in USD. Per gli investitori europei c’è una dimensione aggiuntiva — il tasso EUR/USD. Detenere oro e Treasury USA esporta automaticamente un pezzo di diversificazione valutaria nel tuo portafoglio. Nelle fasi in cui l’euro si indebolisce (2008, 2014-2016, 2022) è un vento di coda di rendimento aggiuntivo. Al contrario, un euro che si rafforza deprime la performance denominata in EUR.

5. Implementazione ETF per investitori europei (con ISIN)

Browne originariamente costruì il suo portafoglio con azioni USA (S&P 500), Treasury USA a 30 anni, oro fisico e fondi monetari. Per gli investitori europei ci sono due approcci sensati: Browne stretto (tutto in USD) o EUR-aggiustato (valuta domestica dominante). Entrambi sono validi — la variante EUR taglia il rischio FX ma sacrifica un po’ di protezione in una crisi denominata in euro.

| Pilastro | ETF / ETC | ISIN | TER | Nota |

|---|---|---|---|---|

| Azioni | iShares Core MSCI World UCITS ETF (Acc) | IE00B4L5Y983 | 0,20 % | Classico, 1.500+ azioni in 23 mercati sviluppati |

| Azioni (alt) | Vanguard FTSE All-World UCITS ETF (Acc) | IE00BK5BQT80 | 0,22 % | All-world incl. EM, diversificazione più ampia |

| Bond (USD) | iShares USD Treasury Bond 20+ yr UCITS ETF (Acc) | IE00BSKRJZ44 | 0,10 % | Browne originale — max duration → max copertura deflazione |

| Bond (EUR) | Xtrackers II Eurozone Govt Bond 25+ UCITS ETF (Acc) | LU0290357507 | 0,15 % | Bond governativi eurozona, nessun rischio FX |

| Oro | iShares Physical Gold ETC | IE00B4ND3602 | 0,12 % | Per investitori IT — giurisdizione irlandese |

| Oro (alt) | Xetra-Gold | DE000A0S9GB0 | 0,025 % | Fisico, diritto di consegna — esente in DE dopo 1 anno |

| Oro (alt 2) | EUWAX Gold II | DE000EWG2LD7 | 0,00 % | Anche tedesco, esente in DE dopo 1 anno |

| Cash (MM ETF) | Xtrackers II EUR Overnight Rate Swap UCITS (Acc) | LU0290358497 | 0,10 % | Rendimento €STR, bassa volatilità, negoziabile |

| Cash (deposito) | Conto deposito ad alto interesse presso una banca completa | — | — | Più semplice, FITD €100.000 per banca |

Un setup a quattro strumenti è economico (TER combinato sotto lo 0,15 %), costruibile in qualsiasi broker europeo (Trade Republic, Scalable, Fineco, Directa, Interactive Brokers IE), e necessita al massimo di due ordini di piano di risparmio più due trade one-shot all’anno. Chi tiene cash in un conto deposito invece che in un ETF monetario risparmia anche quello.

6. Ribilanciamento — la regola 15/35

Browne ha dato al portafoglio la sua regola di ribilanciamento, deliberatamente non basata su date di calendario fisse: la regola 15/35. In parole povere: ribilancia solo quando un pilastro scende sotto il 15 percento o sale sopra il 35 percento del portafoglio totale. Poi vendi il pilastro sovrappesato e riempi quello più debole fino al 25 percento. Gli altri due restano intatti.

Perché questo non è un numero arbitrario: Browne ha testato dati storici e ha trovato che il ribilanciamento annuale interviene troppo presto (vendi i vincitori troppo presto, tagli i trend), mentre un trigger 50/50 è troppo tardi (un pilastro esplode al 60 percento e il portafoglio si inclina). 15/35 colpisce lo sweet spot — su 50 anni la regola si attiva in media solo ogni 2 – 3 anni, a volte non per un decennio.

In pratica:

- Controlla trimestralmente: ricalcola la quota, basta una breve colonna Excel o un portfolio tracker.

- Soglia raggiunta? Riporta il pilastro al 25 percento; ridistribuisci la differenza negli altri tre (uniformemente, o nel più debole).

- Attenzione alle tasse: vendere ETF azionari triggera l’imposta sostitutiva. Se possibile, ribilancia tramite nuovi contributi invece che vendite.

7. Tasse — caso italiano

Per gli investitori privati italiani il trattamento del Permanent Portfolio è relativamente semplice rispetto a Germania e Austria:

- ETF azionari, obbligazionari e ETC sull’oro: 26 % di imposta sostitutiva su distribuzioni e plusvalenze realizzate (12,5 % per la quota di reddito derivante da titoli di Stato whitelisted negli ETF obbligazionari governativi misti).

- Cash / mercato monetario: 26 % di imposta sostitutiva sugli interessi.

- Compensazione minusvalenze: le minusvalenze possono essere compensate con plusvalenze di altri strumenti finanziari nei 4 anni successivi.

- Quadro RW: ETF detenuti presso broker esteri (IBKR, DEGIRO) richiedono la compilazione del quadro RW + IVAFE 0,2 % annua sul valore degli asset finanziari esteri.

Differenza con la Germania: in Germania, l’oro fisico con diritto di consegna (Xetra-Gold, EUWAX Gold II) è esentasse dopo 12 mesi di detenzione — un’eccezione fiscale unica. In Italia non c’è tale esenzione: l’oro fisico è tassato come plusvalenza al 26 %. Tuttavia, l’oro detenuto fisicamente (lingotti) e non negoziato non genera fatti fiscali finché non viene venduto.

Investitori austriaci: KESt 27,5 % su tutti i redditi da investimento, nessuna esenzione speciale per l’oro. Investitori svizzeri: regime con sola imposta patrimoniale — le plusvalenze su detenzioni private sono generalmente esentasse (con eccezioni per il “trading professionale di titoli”).

8. Varianti — Golden Butterfly e Leveraged Permanent Portfolio

Golden Butterfly (Tyler / portfoliocharts.com). Nel 2016 Tyler ha esteso il Permanent Portfolio con due pilastri aggiuntivi e lo ha diviso in cinque fette uguali:

- 20 % Total Stock Market

- 20 % Small-Cap Value (factor tilt)

- 20 % Long-Term Bonds

- 20 % Short-Term Bonds (invece di cash)

- 20 % Oro

L’idea: il fattore small-cap value (aziende piccole, valutate a buon mercato) storicamente consegna un premio di rendimento di circa il 2 % p.a. sul mercato esteso (Fama/French). Su 50 anni eleva il CAGR a circa 8,5 % nominale con volatilità appena maggiore. Sostituire il cash con bond a breve termine aggiunge un po’ più di rendimento. I backtest di portfoliocharts.com mostrano un drawdown reale peggiore comparabile al PP classico — circa –12 a –15 percento.

Implementazione europea: Avantis Global Small Cap Value (IE000Y77LGG9) o SPDR MSCI World Small Cap Value Weighted (IE00BSPLC413) per la sleeve small-cap-value; iShares EUR Govt Bond 1-3 Year (IE00B14X4Q57) per la sleeve dei bond a breve termine.

Leveraged Permanent Portfolio. La community Reddit r/HEDGEFUNDIE ha popolarizzato nel 2019 una variante con leva da 1,5x a 3x sul setup classico 25/25/25/25 usando LETF (ETF a leva). La promessa: poiché il PP ha bassa volatilità, la leva può potenziare il rendimento senza produrre drawdown stile azionario. In teoria.

I backtest sembrano attraenti — fino al 2022. Il crash simultaneo di azioni e obbligazioni (un mercato orso obbligazionario di proporzioni storiche) ha sciacquato il PP a leva attraverso drawdown del –40 % a –60 %. Questa variante non è per chi vuole dormire sereno, e nell’UE è regolatoriamente difficile da implementare comunque (gli LETF su Treasury sono appena disponibili come UCITS). Non lo raccomandiamo.

9. Quando ti si addice il Permanent Portfolio?

Browne non ha mai progettato la strategia come un massimizzatore — l’ha progettata come un sonnifero. Non è ironico. Se il tuo orizzonte di investimento è 30+ anni e puoi davvero sopportare la volatilità, l’allocazione azionaria più alta ha storicamente sempre consegnato più ricchezza terminale. Ma poche persone in pratica detengono il 100 % di azioni attraverso una fase stile 2008/09 — la maggior parte vende sui minimi.

Il Permanent Portfolio tipicamente ti si addice se:

- Stai andando in pensione (o vicino): protezione dai drawdown più importante del rendimento massimo.

- Non riesci a dormire durante le crisi: la maggior parte degli investitori vende in panico a –40 %; con il PP non affronti nemmeno quella domanda.

- Non fai trading attivo: imposta una volta, controlla una volta all’anno, fatto.

- Vedi la crisi globale o l’iperinflazione come plausibili: l’oro è il tuo asset di sopravvivenza qui.

- Vuoi “parcheggiare permanentemente” parte della ricchezza: es. 50 % in PP, 50 % più aggressivo in azioni — strategia barbell.

Quando non si addice: se hai meno di 35 anni, hai un orizzonte di 30 anni, puoi mentalmente sopportare un’alta quota azionaria, e troveresti dolorosa una sotto-performance di ~3 punti percentuali all’anno vs. MSCI World durante una lunga fase di crescita (come 2010-2020). Allora 70/30 o 80/20 è tipicamente più efficiente.

10. FAQ & Bottom Line

Il Permanent Portfolio funziona anche in Europa? Sì. I regimi economici — crescita, deflazione, inflazione, recessione — sono universali. Quello che cambia sono i veicoli di asset specifici (Treasury USA vs. obbligazioni governative eurozona). I backtest in EUR dal 1990 mostrano risultati comparabili con volatilità un po’ più alta a causa degli effetti FX.

Il 25 % di oro non è troppo? Tanto — la maggior parte dei consulenti raccomanda il 5-10 %. Browne voleva esplicitamente un pilastro che potesse salvare l’intero portafoglio in una crisi inflazionistica o valutaria. Con il 5 % di oro non lo ottieni. Il 25 % non è arbitrario — è il minimo che fa effettivamente la differenza in una crisi.

E Bitcoin/crypto? Browne è vissuto prima di Bitcoin. Alcune varianti modernizzate sostituiscono il 5 % di oro con il 5 % di Bitcoin (logica BlackRock IBIT/BTCE). È difendibile ma in un liquidity crunch stile crisi bancaria Bitcoin è più volatile dell’oro. Non ridurremmo la quota di oro.

Perché il cash è così importante? Non rende nulla. Il cash è l’unico asset che sale in modo affidabile in potere d’acquisto durante uno shock di liquidità. Senza cash, non puoi comprare a buon mercato durante un crash. Il 25 % non è “trascinamento del rendimento” — è “valore opzione”.

6-9 % di CAGR è abbastanza? A 6 % reale, il tuo capitale raddoppia in 12 anni e quadruplica in 24. Con contributi mensili (DCA) è più che sufficiente per la costruzione di ricchezza a lungo termine, senza perdere tutto in una singola crisi del 50 %.

Posso combinare il Permanent Portfolio con il Simulatore DCA, la Matrice di Correlazione o lo Smart Money Tracker? Sì — il Simulatore DCA mostra come i contributi mensili si compongono nei decenni, la Matrice di Correlazione verifica che i tuoi pilastri siano effettivamente non correlati, e lo Smart Money Tracker rivela se gli investitori istituzionali come Ray Dalio (All-Weather) gestiscono allocazioni simili.

Il Permanent Portfolio non è un generatore di alpha — è un’assicurazione con rendimento atteso positivo. Su 50 anni consegna ~7-8 % nominale con manutenzione minima a un terzo della volatilità del 100 % azioni. La regola 15/35 limita il carico di lavoro a un controllo trimestrale, il setup a quattro ETF è costruito in qualsiasi broker italiano in 30 minuti. Se il tuo sonno conta più dell’ultimo punto percentuale di CAGR — questo è il tuo portafoglio.

Disclaimer: Questo articolo non è una consulenza di investimento. La performance passata non è garanzia di risultati futuri. ISIN e valori TER al 2026; verifica la scheda informativa attuale prima di qualsiasi acquisto.

Prova TradingView gratis per 30 giorni

In più ricevi 15 $ di sconto sul primo abbonamento tramite questo link.

Principi di Investimento di Ray Dalio — in PDF

Le lezioni chiave da "Principles", All Weather Portfolio e Bridgewater — sintetizzate in 12 pagine. Il cheat sheet ideale per ogni investitore.

- I 5 principi di investimento più importanti

- All Weather Portfolio: allocazione concreta

- Risk Parity spiegato semplicemente

- Lezioni da oltre 50 anni di Bridgewater

🔒 Niente spam. Solo il PDF e aggiornamenti occasionali smart money.