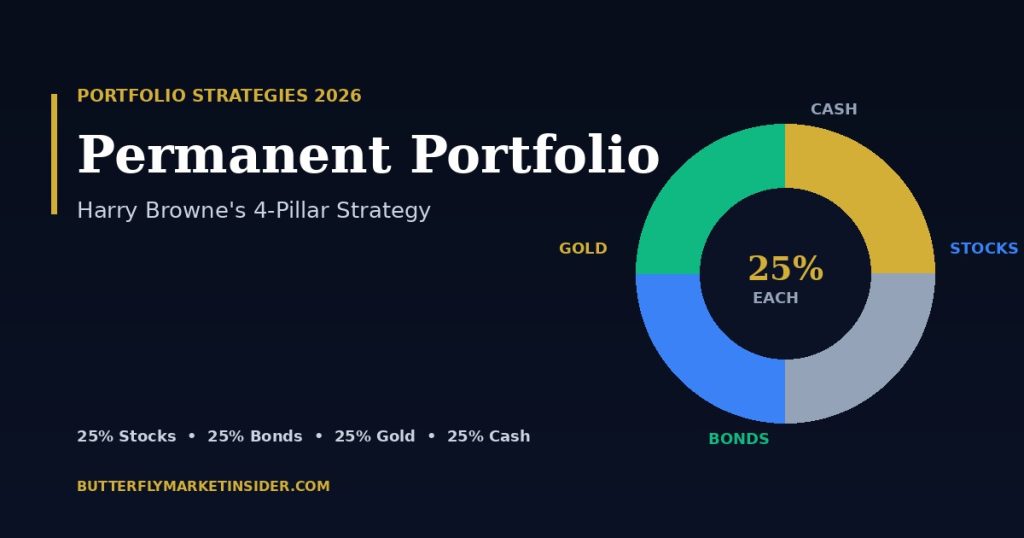

25 Prozent Aktien, 25 Prozent Anleihen, 25 Prozent Gold, 25 Prozent Cash. Jahrzehntelang als zu konservativ belächelt — und in genau jeder Krise (1973, 2000, 2008, 2020, 2022) der ruhende Pol jedes Depots, das es einsetzte. Harry Brownes Permanent Portfolio ist 1981 erfunden worden, basiert auf vier Wirtschaftsphasen statt auf Markt-Timing und liefert seit 50 Jahren rund 6 bis 9 Prozent jährliche Rendite — mit maximalen Drawdowns, die den meisten Aktien-Rallyes Tränen in die Augen treiben. Dieser Guide erklärt die Strategie, die historische Performance gegen MSCI World und 60/40, die ETF-Umsetzung im DACH-Raum mit ISINs, das Rebalancing nach der 15/35-Regel und den Steuer-Trick, der Gold für deutsche Anleger besonders attraktiv macht.

1. Wer war Harry Browne?

Harry Browne (1933 – 2006) war ein US-amerikanischer Investmentberater, Buchautor und zweimaliger Präsidentschaftskandidat der Libertären Partei. Bekannt wurde er 1970 mit dem Buch How You Can Profit from the Coming Devaluation, in dem er korrekt vorhersagte, dass Nixon den Goldstandard aufkündigen würde — was er ein Jahr später, am 15. August 1971, tatsächlich tat. Wer Brownes Anweisungen befolgte und Gold gekauft hatte, verdoppelte in den folgenden zehn Jahren sein Kapital.

Aus dieser Erfahrung — der Schock von 1971, die zweistellige Inflation der 70er Jahre, die Volcker-Schock-Rezession 1981/82 — entstand 1981 sein zweites berühmtes Buch Inflation-Proofing Your Investments (zusammen mit Terry Coxon). Darin formulierte er erstmals das Permanent Portfolio. Der Grundgedanke: Niemand kann zuverlässig vorhersagen, in welche Wirtschaftsphase wir als Nächstes laufen — also baut man ein Portfolio, das in jeder Phase einen Gewinner und einen Verlierer enthält. Das Ergebnis: nie spektakulär, nie katastrophal, immer ruhig.

2. Die vier Säulen — und die wirtschaftliche Logik

Browne unterscheidet vier mögliche Wirtschaftsphasen, in denen sich jede Volkswirtschaft zu jedem Zeitpunkt befindet. Jede dieser Phasen hat einen klaren Gewinner unter den vier Asset-Klassen — und genau deshalb funktioniert die 25/25/25/25-Aufteilung:

Wachstum / Prosperität. Die Wirtschaft wächst, Unternehmensgewinne steigen, Verbraucher sind zuversichtlich. Aktien sind in dieser Phase die mit Abstand stärkste Asset-Klasse. Wachstumsphasen wie 1995–1999, 2003–2007, 2009–2020 und 2023–2025 lieferten zweistellige Aktienrenditen.

Deflation. Preise fallen, Zinsen sinken Richtung null oder darunter, Wachstum schwächt sich ab. Lange Staatsanleihen profitieren am stärksten — fallende Zinsen heben Anleihekurse an. Klassisches Beispiel: Japan 1990–2010, Eurozone 2014–2021. Wer 2014 30-jährige deutsche Staatsanleihen mit 2,5 Prozent Kupon hielt, verdiente bis 2020 zweistellige Kursgewinne.

Inflation. Preise steigen schneller als Löhne und Zinsen. Aktien und Anleihen leiden — beide mit nominalen, also nicht inflationsgeschützten Cashflows. Gold dagegen ist seit 5.000 Jahren das Inflations-Asset schlechthin. 1971–1980: Gold +1.300 Prozent. 2002–2011: Gold +560 Prozent. 2022–2024 (Inflations-Schock nach Pandemie): Gold +50 Prozent in EUR.

Rezession / Liquiditätskrise. Märkte panisch, Aktien stürzen ab, manchmal auch Gold (weil Investoren Margin-Calls bedienen müssen). In dieser kurzen, akuten Phase ist Cash König — er hält den Wert, verliert nicht, und er gibt dir die Liquidität für die anschließenden Schnäppchen. Ohne Cash hättest du im März 2009 oder März 2020 keine Reserven gehabt, um die Rallye zu kaufen.

3. Performance 1972–2025 — was tatsächlich passiert ist

Tyler von portfoliocharts.com trackt das Permanent Portfolio in USD seit 1970. Die Zahlen sind bemerkenswert konsistent — egal welches Startjahr du wählst:

- 1972 – 2024: CAGR nominal ≈ 7,9 % p.a.; CAGR real (inflationsbereinigt) ≈ 4,7 % p.a.

- 1980 – 2025: CAGR nominal ≈ 6,8 % p.a.; CAGR real ≈ 3,8 % p.a. — etwas schwächer, weil der Gold-Bull der 70er Jahre wegfällt.

- Maximaler realer Drawdown: ≈ –15 % (1980/81 — Volcker-Zinsschock; 2022 — gleichzeitig Aktien, Anleihen, Gold gefallen).

- Schlechtestes Kalenderjahr: 1981 mit ≈ –4,6 %.

- Bestes Kalenderjahr: 1979 mit ≈ +38 %.

- Volatilität (Standardabweichung): ≈ 7 % — etwa halb so viel wie 60/40, ein Drittel von 100 % Aktien.

Das ist kein Renditefeuerwerk. Aber es ist eine Achterbahn, in der niemand schreit. Die zentrale Frage lautet: Wieviel Rendite bist du bereit aufzugeben, um nie eine 50-Prozent-Stresstest-Phase erleben zu müssen? Für viele Anleger — insbesondere kurz vor oder im Ruhestand — lautet die Antwort: ziemlich viel.

4. Vergleich: Permanent Portfolio vs. MSCI World vs. 60/40

| Portfolio | CAGR nominal | Volatilität | Max DD | Sharpe (rf=2 %) |

|---|---|---|---|---|

| Permanent Portfolio | ≈ 7,9 % | ≈ 7 % | ≈ –15 % | ≈ 0,82 |

| 60/40 (Aktien/Anleihen) | ≈ 9,0 % | ≈ 10 % | ≈ –32 % | ≈ 0,70 |

| 100 % MSCI World | ≈ 9,8 % | ≈ 15 % | ≈ –54 % | ≈ 0,52 |

MSCI World hat die höchste absolute Rendite, aber den schlechtesten Sharpe Ratio — viel Volatilität für jeden Prozentpunkt mehr Rendite. Das 60/40-Portfolio liegt in der Mitte, hat aber 2022 mit –17 Prozent (gleichzeitiger Bond-Crash) seinen schlechtesten Jahr seit den 1930er Jahren erlebt. Das Permanent Portfolio liegt mit 7,9 Prozent nur knapp unter 60/40, aber bei halber Volatilität und einem Drittel des maximalen Drawdowns.

Eine wichtige Einordnung: Der Vergleich oben ist in USD. Für deutsche Anleger gibt es eine zusätzliche Dimension — den USD/EUR-Wechselkurs. Wer Gold und US-Treasuries hält, exportiert automatisch ein Stück Währungsdiversifikation ins Depot. In Phasen, in denen der Euro schwächer wird (2008, 2014–2016, 2022), ist das ein zusätzlicher Renditetreiber. Umgekehrt drückt ein erstarkender Euro die EUR-Performance.

5. ETF-Umsetzung für DACH-Anleger (mit ISINs)

Browne hat sein Portfolio ursprünglich mit US-Aktien (S&P 500), 30-jährigen US-Treasuries, physischem Gold und Money-Market-Fonds gebaut. Für DACH-Investoren gibt es zwei sinnvolle Ansätze: strikt nach Browne (alles in USD) oder EUR-angepasst (Heimatwährung dominiert). Beide sind valide — die EUR-Variante reduziert Wechselkursrisiko, opfert aber einen Teil des Schutzes bei einer Euro-Krise.

| Säule | ETF / ETC | ISIN | TER | Anmerkung |

|---|---|---|---|---|

| Aktien | iShares Core MSCI World UCITS ETF (Acc) | IE00B4L5Y983 | 0,20 % | Klassiker, 1.500+ Aktien aus 23 Industrieländern |

| Aktien (Alt) | Vanguard FTSE All-World UCITS ETF (Acc) | IE00BK5BQT80 | 0,22 % | All-World inkl. EM, breiter diversifiziert |

| Anleihen (USD-Variante) | iShares USD Treasury Bond 20+ yr UCITS ETF (Acc) | IE00BSKRJZ44 | 0,10 % | Browne-Original, max. Duration → max. Deflations-Hedge |

| Anleihen (EUR-Variante) | Xtrackers II Eurozone Govt Bond 25+ UCITS ETF (Acc) | LU0290357507 | 0,15 % | Eurozone-Staatsanleihen, kein FX-Risiko |

| Gold | Xetra-Gold (DE) | DE000A0S9GB0 | 0,025 % | Physisch, Auslieferungsanspruch → 1J-Steuerfreiheit DE |

| Gold (Alt) | EUWAX Gold II | DE000EWG2LD7 | 0,00 % | Auch deutsch, ebenfalls 1J-steuerfrei |

| Cash (Geldmarkt-ETF) | Xtrackers II EUR Overnight Rate Swap UCITS (Acc) | LU0290358497 | 0,10 % | €STR-Rendite, schwankungsarm, im Depot handelbar |

| Cash (Tagesgeld) | Tagesgeldkonto bei einer Vollbank | — | — | Einfacher, Einlagensicherung 100.000 € pro Bank |

Das Setup mit nur vier ETFs/ETCs ist günstig (Gesamt-TER unter 0,15 %), in jedem deutschen Depot abbildbar (Trade Republic, Scalable, Comdirect, ING, DKB) und benötigt maximal zwei Sparplan-Aufträge plus zwei Einmalkäufe pro Jahr. Wer Cash auf dem Tagesgeldkonto hält, statt im Geldmarkt-ETF, spart sich sogar dort den Aufwand.

6. Rebalancing nach der 15/35-Regel

Browne hat dem Portfolio eine eigene Rebalancing-Regel mitgegeben, die bewusst nicht auf festen Kalenderdaten basiert: die 15/35-Regel. Übersetzt heißt das: Du rebalancest erst, wenn eine Säule unter 15 Prozent oder über 35 Prozent des Gesamtportfolios fällt bzw. steigt. Dann verkaufst du den Übergewichteten und füllst die Schwächste auf 25 Prozent auf. Alle anderen bleiben unangetastet.

Warum das kein willkürlicher Zahlenwert ist: Browne hatte historische Daten ausgewertet und festgestellt, dass jährliches Rebalancing zu früh einläuft (man verkauft die Gewinner zu früh, schmälert die Trends), während eine 50/50-Regel zu spät kommt (eine Säule explodiert auf 60 %, das Portfolio kippt). 15/35 trifft den Sweet Spot — über 50 Jahre löst die Regel im Schnitt nur etwa alle 2 bis 3 Jahre aus, manchmal Jahrzehnte gar nicht.

Praktisch:

- Quartalsweise prüfen: Anteile nachrechnen, kurze Excel-Spalte oder Portfolio-Tracker.

- Schwellen erreicht? Säule auf 25 Prozent zurücksetzen, Differenz in die anderen drei zurückverteilen (gleichmäßig oder in die schwächste).

- Steuern beachten: Bei Aktien-ETFs fällt Abgeltungsteuer auf realisierte Gewinne an. Wer kann, rebalancet über Neueinzahlungen statt Verkäufe.

7. Steuern — der Gold-Sonderfall in Deutschland

Hier liegt der vielleicht unterschätzteste Vorteil des Permanent Portfolios für deutsche Anleger: Physisches Gold mit Auslieferungsanspruch ist nach einem Jahr Haltedauer steuerfrei. Das ist eine Ausnahme im deutschen Steuerrecht, die explizit in §23 EStG verankert ist (private Veräußerungsgeschäfte, Spekulationsfrist).

Konkret bedeutet das:

- Xetra-Gold (DE000A0S9GB0) und EUWAX Gold II (DE000EWG2LD7) erfüllen die Bedingung — sie sind als Schuldverschreibung mit Auslieferungsanspruch auf physisches Gold konstruiert. Nach 12 Monaten Haltedauer sind alle Gewinne steuerfrei, kein Abgeltungsteuer, kein Soli.

- iShares Physical Gold (IE00B4ND3602) oder WisdomTree Physical Gold (JE00B1VS3770) erfüllen die Bedingung nicht — sie sind in Irland bzw. Jersey aufgelegt und verstossen den 25 % Abgeltungsteuer.

- Aktien-ETFs: 25 % Abgeltungsteuer + Soli (5,5 %) + ggf. Kirchensteuer auf Dividenden und Verkaufsgewinne. Teilfreistellung 30 % bei mind. 51 % Aktienquote.

- Anleihen-ETFs: 25 % Abgeltungsteuer + Soli, keine Teilfreistellung.

- Cash / Geldmarkt: Zinsen werden mit 25 % besteuert. Sparerpauschbetrag 1.000 € pro Person nutzen.

Für Österreicher gilt eine andere Logik: dort sind alle Wertpapiergewinne grundsätzlich steuerpflichtig (KESt 27,5 % bzw. 25 % bei Cash), und die Spekulationsfrist auf Gold gibt es so nicht. Schweizer haben Pauschalbesteuerung von Vermögenswerten — Veräußerungsgewinne im Privatvermögen sind grundsätzlich steuerfrei (mit Ausnahmen bei „gewerblichem Wertschriftenhandel“).

8. Varianten — Golden Butterfly und Leveraged Permanent Portfolio

Golden Butterfly (Tyler / portfoliocharts.com). Tyler hat 2016 das Permanent Portfolio um zwei Säulen erweitert und in fünf gleiche Teile aufgeteilt:

- 20 % Total Stock Market

- 20 % Small Cap Value (Faktor-Tilt)

- 20 % Long-Term Bonds

- 20 % Short-Term Bonds (statt Cash)

- 20 % Gold

Die Idee: Der Small-Cap-Value-Faktor (kleine, günstig bewertete Aktien) hat historisch ein Rendite-Plus von rund 2 % p.a. gegenüber dem Markt geliefert (Fama/French). Über 50 Jahre erhöht das die CAGR auf rund 8,5 % nominal bei kaum höherer Volatilität. Der Tausch von Cash gegen Short-Term Bonds bringt etwas mehr Rendite. Backtests von portfoliocharts.com zeigen ein historisches Worst-Case-Drawdown ähnlich wie beim klassischen PP — etwa –12 bis –15 % real.

DACH-Umsetzung: Avantis Global Small Cap Value (IE000Y77LGG9) oder SPDR MSCI World Small Cap Value Weighted (IE00BSPLC413) für den Small-Cap-Value-Anteil; iShares EUR Govt Bond 1-3 Year (IE00B14X4Q57) für den Short-Term-Bonds-Anteil.

Leveraged Permanent Portfolio. Die Reddit-Community r/HEDGEFUNDIE popularisierte 2019 eine Variante mit 1,5- bis 3-fachem Hebel auf das klassische 25/25/25/25-Setup über LETFs (Leveraged ETFs). Das Konzept: Da das PP eine niedrige Volatilität hat, kann Hebel die Rendite erhöhen, ohne dass die Drawdowns aktien-typisch werden. In der Theorie.

Backtests sehen attraktiv aus — bis 2022. Der gleichzeitige Crash von Aktien und Anleihen (Bond-Bear-Market historischen Ausmaßes) hat leveraged PP mit –40 % bis –60 % Drawdown durchgewaschen. Diese Variante ist nichts für ruhige Schläfer und in der EU regulatorisch ohnehin schwer umsetzbar (LETFs auf Treasuries gibt es kaum als UCITS). Wir empfehlen sie nicht.

9. Wann passt das Permanent Portfolio zu dir?

Browne hat die Strategie nicht als Maximierungs-Werkzeug konzipiert, sondern als Schlafmittel. Das ist nicht ironisch gemeint. Wenn dein Investmenthorizont 30+ Jahre ist und du Volatilität wirklich aushälst, hat die höhere Aktienquote historisch immer mehr Endvermögen geliefert. Aber kaum jemand hält in der Praxis 100 % Aktien durch eine Phase wie 2008/09 — die meisten verkaufen am Tief.

Das Permanent Portfolio passt typischerweise zu dir, wenn:

- Du in den Ruhestand gehst (oder kurz davor stehst): Drawdown-Schutz wichtiger als Maximalrendite.

- Du Schlafprobleme bei Krisen hast: Die meisten verkaufen panisch bei –40 %; mit PP triffst du die Frage gar nicht erst.

- Du nicht aktiv tradest: Setup einmal, einmal jährlich kontrollieren, fertig.

- Du eine Welt-Krise oder Hyperinflation für möglich hälst: Gold ist hier dein Survival-Asset.

- Du Teil deines Vermögens „permanent“ parken willst: Etwa 50 % im PP, 50 % offensiver in Aktien — eine Art Barbell-Strategie.

Wann es nicht passt: Wenn du jünger als 35 bist, einen 30-jährigen Anlagehorizont hast, hohe Aktien-Quote nervlich aushälst und in einer langen Wachstumsphase (wie 2010–2020) die ~3-Prozent-pro-Jahr-Underperformance gegenüber MSCI World schmerzhaft findest. Dann ist 70/30 oder 80/20 typischerweise effizienter.

10. FAQ & Bottom Line

Funktioniert das Permanent Portfolio auch in Europa? Ja. Die wirtschaftlichen Phasen — Wachstum, Deflation, Inflation, Rezession — sind universell. Was sich ändert, sind die konkreten Asset-Vehicle (US-Treasuries vs. Eurozone-Govvies). Backtests in EUR seit 1990 zeigen vergleichbare Ergebnisse mit etwas höherer Volatilität wegen FX-Effekten.

Reichen 25 % Gold? Das ist viel. Sehr viel — die meisten Berater empfehlen 5–10 %. Browne wollte explizit eine Säule, die in einer Inflations- oder Währungskrise das gesamte Portfolio rettet. Mit 5 % Gold erreichst du das nicht. 25 % ist nicht zufällig — es ist das Minimum, das in einer Krise wirklich Differenz macht.

Was ist mit Bitcoin/Krypto? Browne lebte vor Bitcoin. Manche modernisierten Varianten ersetzen 5 % Gold durch 5 % Bitcoin (BlackRock IBIT/BTCE-Logik). Das ist verteidigbar, aber in einer Insolvenz-Krise (Bank-Run) ist Bitcoin volatiler als Gold. Wir würden Gold-Quote nicht reduzieren.

Wieso ist Cash so wichtig? Bringt doch keine Rendite. Cash ist der einzige Vermögenswert, der bei einem Liquiditätsschock zuverlässig steigt in Kaufkraft. Ohne Cash kannst du in Crash-Phasen nicht günstig nachkaufen. Die 25 % sind nicht „Renditebremse“ — sie sind „Optionswert“.

Sind 6–9 % CAGR genug? Bei 6 % Realrendite verdoppelt sich dein Kapital in 12 Jahren, vervierfacht sich in 24. Mit Sparplan-Effekt (DCA) ist das mehr als ausreichend für den langen Vermögensaufbau, ohne in einer einzigen 50 %-Krise alles zu verlieren.

Kann ich das Permanent Portfolio mit dem DCA-Simulator, der Korrelations-Matrix oder dem Smart Money Tracker kombinieren? Ja — der DCA-Simulator zeigt dir, wie sich Sparplan-Einzahlungen über Jahrzehnte aufbauen, die Korrelations-Matrix prüft, ob deine Säulen tatsächlich unkorreliert sind, und der Smart Money Tracker zeigt, ob institutionelle Investoren wie Ray Dalio (All-Weather) ähnliche Allokationen fahren.

Das Permanent Portfolio ist kein Alpha-Generator, sondern eine Versicherung mit positiver erwarteter Rendite. Über 50 Jahre liefert es mit minimaler Pflege ~7–8 % nominal bei einem Drittel der Volatilität von 100 % Aktien. Die 15/35-Regel begrenzt den Aufwand auf eine Quartalsprüfung, das Vier-ETF-Setup mit Xetra-Gold (DE000A0S9GB0) ist in jedem deutschen Depot in 30 Minuten gebaut, und die Gold-Steuerfreiheit nach 12 Monaten ist ein versteckter Renditeturbo. Wenn dein Schlaf wichtiger ist als der letzte Prozentpunkt CAGR — ist das hier dein Portfolio.

Hinweis: Dieser Artikel stellt keine Anlageberatung dar. Historische Renditen sind keine Garantie für künftige Ergebnisse. ISINs und TER-Werte mit Stand 2026; bitte vor jedem Kauf das aktuelle Factsheet prüfen.

TradingView 30 Tage kostenlos testen

Sichere dir zusätzlich einen $15 Rabatt auf dein erstes Abo über diesen Link.

Ray Dalio Investment-Prinzipien — als PDF

Die wichtigsten Lehren aus „Principles", All Weather Portfolio und Bridgewater — kompakt auf 12 Seiten. Ideal als Cheat-Sheet für jeden Anleger.

- Die 5 wichtigsten Investment-Prinzipien

- All Weather Portfolio: konkrete Allokation

- Risk Parity einfach erklärt

- Lessons aus 50+ Jahren Bridgewater

🔒 Kein Spam. Nur das PDF und gelegentliche Smart-Money-Updates.