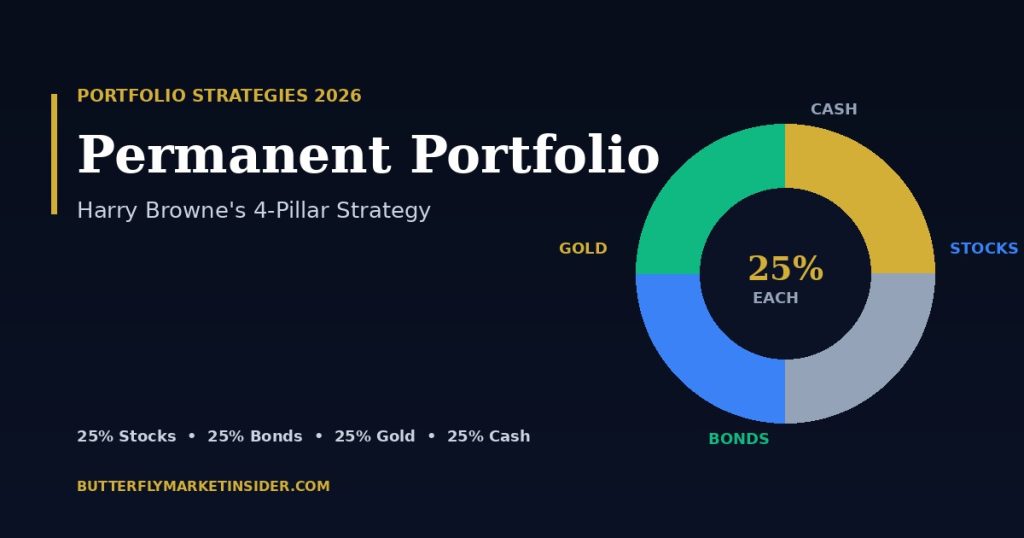

25 pour cent d’actions, 25 pour cent d’obligations, 25 pour cent d’or, 25 pour cent de liquidités. Pendant des décennies écarté comme trop conservateur — et dans chaque crise (1973, 2000, 2008, 2020, 2022) l’ancre tranquille de tout portefeuille qui l’utilisait. Le Permanent Portfolio de Harry Browne a été publié en 1981, repose sur quatre régimes économiques plutôt que sur le market timing, et a délivré environ 6 à 9 pour cent de rendement annuel pendant un demi-siècle — avec des pertes maximales (drawdowns) qui font honte à la plupart des rallyes actions. Ce guide couvre la stratégie, la performance historique face au MSCI World et au 60/40, la mise en œuvre par ETF européens avec ISIN, la règle de rééquilibrage 15/35, et la subtilité fiscale qui rend l’or particulièrement attrayant pour les investisseurs allemands.

1. Qui était Harry Browne ?

Harry Browne (1933 – 2006) était un conseiller en investissement américain, auteur, et deux fois candidat du Parti libertarien à la présidence. Il est devenu célèbre en 1970 avec le livre How You Can Profit from the Coming Devaluation, dans lequel il prédisait correctement que Nixon abandonnerait l’étalon-or — ce que Nixon fit ensuite le 15 août 1971. Quiconque a suivi les instructions de Browne et acheté de l’or a doublé son capital au cours de la décennie suivante.

De cette expérience — le choc de 1971, l’inflation à deux chiffres des années 1970, la récession de Volcker en 1981/82 — est né en 1981 son deuxième livre célèbre Inflation-Proofing Your Investments (coécrit avec Terry Coxon). Il contenait la première formulation du Permanent Portfolio. L’idée centrale : personne ne peut prédire de façon fiable quel régime économique viendra ensuite — il faut donc construire un portefeuille qui contienne toujours un gagnant et un perdant dans tout régime. Le résultat : jamais spectaculaire, jamais catastrophique, toujours calme.

2. Les quatre piliers — et la logique économique

Browne distingue quatre régimes économiques possibles dans lesquels toute économie se trouve à un moment donné. Chaque régime a un gagnant clair parmi les quatre classes d’actifs — et c’est exactement pourquoi la répartition 25/25/25/25 fonctionne :

Prospérité / croissance. L’économie se développe, les bénéfices des entreprises augmentent, les consommateurs sont confiants. Les actions sont de loin la classe d’actifs la plus forte dans cette phase. Les périodes de croissance comme 1995–1999, 2003–2007, 2009–2020 et 2023–2025 ont délivré des rendements actions à deux chiffres.

Déflation. Les prix baissent, les taux dérivent vers zéro ou en dessous, la croissance s’affaiblit. Les obligations d’État de longue duration en profitent le plus — la baisse des taux pousse les prix des obligations à la hausse. Exemple classique : le Japon 1990–2010, la zone euro 2014–2021. Quiconque détenait des Bunds allemands à 30 ans avec des coupons de 2,5 pour cent en 2014 a réalisé des gains de prix à deux chiffres d’ici 2020.

Inflation. Les prix montent plus vite que les salaires ou les taux d’intérêt. Les actions et les obligations souffrent — toutes deux ont des flux de trésorerie nominaux, c’est-à-dire non protégés. L’or, en revanche, est l’actif d’inflation par excellence depuis 5 000 ans. 1971–1980 : or +1 300 pour cent. 2002–2011 : or +560 pour cent. 2022–2024 (choc inflationniste post-pandémie) : or +50 pour cent en EUR.

Récession / pénurie de liquidité. Les marchés paniquent, les actions s’effondrent, parfois l’or se vend aussi (parce que les investisseurs doivent répondre à des appels de marge). Dans cette phase courte et aiguë, les liquidités sont reines — elles préservent la valeur, ne baissent pas, et vous donnent la liquidité pour acheter les bonnes affaires qui suivent. Sans liquidités, vous n’auriez pas eu de réserves pour acheter le rebond de mars 2009 ou de mars 2020.

3. Performance 1972–2025 — ce qui s’est réellement passé

Tyler, sur portfoliocharts.com, suit le Permanent Portfolio en USD depuis 1970. Les chiffres sont remarquablement constants quelle que soit l’année de départ choisie :

- 1972 – 2024 : TCAC nominal ≈ 7,9 % par an ; TCAC réel (ajusté de l’inflation) ≈ 4,7 % par an.

- 1980 – 2025 : TCAC nominal ≈ 6,8 % par an ; TCAC réel ≈ 3,8 % par an — un peu plus faible car le marché haussier de l’or des années 1970 en est exclu.

- Perte réelle maximale : ≈ –15 % (1980/81 — choc de taux de Volcker ; 2022 — actions, obligations et or ont tous chuté simultanément).

- Pire année civile : 1981 à ≈ –4,6 %.

- Meilleure année civile : 1979 à ≈ +38 %.

- Volatilité (écart-type) : ≈ 7 % — environ la moitié du 60/40, le tiers de 100 % actions.

Ce ne sont pas des feux d’artifice de rendement. Mais c’est des montagnes russes sur lesquelles personne ne crie. La question centrale est : quel rendement êtes-vous prêt à sacrifier pour ne jamais avoir à vivre un test de résistance à 50 pour cent ? Pour de nombreux investisseurs — surtout ceux proches de la retraite ou à la retraite — la réponse est : une bonne partie.

4. Permanent Portfolio vs. MSCI World vs. 60/40

| Portefeuille | TCAC nominal | Volatilité | Perte max. | Sharpe (rf=2 %) |

|---|---|---|---|---|

| Permanent Portfolio | ≈ 7,9 % | ≈ 7 % | ≈ –15 % | ≈ 0,82 |

| 60/40 (actions / obligations) | ≈ 9,0 % | ≈ 10 % | ≈ –32 % | ≈ 0,70 |

| 100 % MSCI World | ≈ 9,8 % | ≈ 15 % | ≈ –54 % | ≈ 0,52 |

Le MSCI World a le rendement absolu le plus élevé mais le pire ratio de Sharpe — beaucoup de volatilité pour chaque point de pourcentage de rendement supplémentaire. Le 60/40 se situe au milieu mais en 2022 — avec des pertes simultanées sur les obligations et les actions — il a produit sa pire année depuis les années 1930 (–17 %). Le Permanent Portfolio ressort à 7,9 pour cent, juste en dessous du 60/40, mais à la moitié de la volatilité et au tiers de la perte maximale.

Une mise en garde importante : la comparaison ci-dessus est en USD. Pour les investisseurs européens, il y a une dimension supplémentaire — le taux de change EUR/USD. Détenir de l’or et des Treasuries américains exporte automatiquement un morceau de diversification monétaire dans votre portefeuille. Dans les phases où l’euro s’affaiblit (2008, 2014–2016, 2022), c’est un vent porteur de rendement supplémentaire. À l’inverse, un euro qui se renforce déprime la performance libellée en EUR.

5. Mise en œuvre par ETF pour les investisseurs européens (avec ISIN)

Browne a construit son portefeuille à l’origine avec des actions américaines (S&P 500), des Treasuries américains à 30 ans, de l’or physique et des fonds monétaires. Pour les investisseurs européens, il existe deux approches sensées : Browne strict (tout en USD) ou ajusté en EUR (monnaie nationale dominante). Les deux sont valables — la variante EUR réduit le risque de change mais sacrifie une part de protection dans une crise libellée en euros.

| Pilier | ETF / ETC | ISIN | TER | Note |

|---|---|---|---|---|

| Actions | iShares Core MSCI World UCITS ETF (Acc) | IE00B4L5Y983 | 0,20 % | Classique, plus de 1 500 actions sur 23 marchés développés |

| Actions (alt.) | Vanguard FTSE All-World UCITS ETF (Acc) | IE00BK5BQT80 | 0,22 % | Monde entier incl. marchés émergents, diversification plus large |

| Obligations (USD) | iShares USD Treasury Bond 20+ yr UCITS ETF (Acc) | IE00BSKRJZ44 | 0,10 % | Original de Browne — duration maximale → couverture déflation maximale |

| Obligations (EUR) | Xtrackers II Eurozone Govt Bond 25+ UCITS ETF (Acc) | LU0290357507 | 0,15 % | Obligations d’État de la zone euro, pas de risque de change |

| Or | Xetra-Gold (DE) | DE000A0S9GB0 | 0,025 % | Physique, droit de livraison → exonéré d’impôt après 1 an en DE |

| Or (alt.) | EUWAX Gold II | DE000EWG2LD7 | 0,00 % | Aussi allemand, aussi exonéré d’impôt après 1 an en DE |

| Or (hors DE) | iShares Physical Gold ETC | IE00B4ND3602 | 0,12 % | Pour les investisseurs AT/CH — juridiction irlandaise |

| Liquidités (ETF MM) | Xtrackers II EUR Overnight Rate Swap UCITS (Acc) | LU0290358497 | 0,10 % | Rendement €STR, faible volatilité, négociable dans votre compte-titres |

| Liquidités (épargne) | Compte de dépôt à intérêt élevé dans une banque de plein exercice | — | — | Plus simple, garantie des dépôts 100 000 € par banque |

Une configuration à quatre instruments est peu coûteuse (TER combiné inférieur à 0,15 %), réalisable chez n’importe quel courtier européen (Trade Republic, Scalable, Comdirect, ING, DKB, Interactive Brokers IE), et ne nécessite au maximum que deux ordres de plan d’épargne plus deux transactions ponctuelles par an. Quiconque garde ses liquidités sur un compte de dépôt plutôt que dans un ETF monétaire s’épargne même cet effort.

6. Rééquilibrage — la règle 15/35

Browne a doté le portefeuille de sa propre règle de rééquilibrage, délibérément non fondée sur des dates de calendrier fixes : la règle 15/35. En clair : ne rééquilibrez que lorsqu’un pilier tombe en dessous de 15 pour cent ou dépasse 35 pour cent du portefeuille total. Vous vendez alors le pilier surpondéré et regarnissez le plus faible jusqu’à 25 pour cent. Les deux autres restent intacts.

Pourquoi ce n’est pas un chiffre arbitraire : Browne a testé des données historiques et a constaté qu’un rééquilibrage annuel se déclenche trop tôt (vous vendez les gagnants trop vite, vous coupez les tendances court), tandis qu’un déclencheur 50/50 est trop tardif (un pilier explose à 60 pour cent et le portefeuille bascule). 15/35 atteint le point idéal — sur 50 ans, la règle se déclenche en moyenne seulement tous les 2 à 3 ans, parfois pas avant une décennie.

En pratique :

- Vérifiez chaque trimestre : recalculez la part, une simple colonne Excel ou un tracker de portefeuille suffit.

- Seuil atteint ? Ramenez le pilier à 25 pour cent ; redistribuez la différence dans les trois autres (de façon égale, ou dans le plus faible).

- Attention aux impôts : vendre des ETF actions déclenche l’impôt sur les plus-values. Si possible, rééquilibrez via de nouveaux apports plutôt que par des ventes.

7. Impôts — le cas particulier de l’or allemand

C’est peut-être l’avantage le plus sous-estimé du Permanent Portfolio pour les investisseurs allemands : l’or physique avec droit de livraison est exonéré d’impôt après une période de détention de 12 mois. C’est une exception dans le droit fiscal allemand, codifiée au §23 EStG (transactions privées de vente, période de spéculation).

Concrètement :

- Xetra-Gold (DE000A0S9GB0) et EUWAX Gold II (DE000EWG2LD7) sont éligibles — ils sont structurés comme des obligations avec un droit de livraison d’or physique. Après 12 mois de détention, tous les gains sont exonérés d’impôt : pas d’Abgeltungsteuer, pas de Solidaritätszuschlag.

- iShares Physical Gold (IE00B4ND3602) ou WisdomTree Physical Gold (JE00B1VS3770) ne sont pas éligibles — ils sont domiciliés en Irlande ou à Jersey, de sorte que l’impôt standard sur les plus-values de 25 % s’applique.

- ETF actions : 25 % d’Abgeltungsteuer + Soli (5,5 %) + impôt cultuel le cas échéant, sur les dividendes et les plus-values réalisées. Exonération partielle (Teilfreistellung) de 30 % à partir d’un quota actions ≥ 51 %.

- ETF obligataires : 25 % d’Abgeltungsteuer + Soli, pas d’exonération partielle.

- Liquidités / marché monétaire : intérêts imposés à 25 %. Utilisez l’abattement annuel d’épargnant de 1 000 € (Sparerpauschbetrag).

Les investisseurs autrichiens font face à un régime différent : tous les gains sur valeurs mobilières sont en principe imposables (KESt 27,5 %, ou 25 % sur les intérêts en espèces), et la période de spéculation sur l’or du droit allemand ne s’applique pas directement. Les investisseurs suisses bénéficient d’un régime à impôt sur la fortune uniquement — les plus-values sur les avoirs privés sont en général exonérées d’impôt (avec des exceptions pour le « commerce professionnel de titres »).

8. Variantes — Golden Butterfly et Permanent Portfolio à effet de levier

Golden Butterfly (Tyler / portfoliocharts.com). En 2016, Tyler a étendu le Permanent Portfolio avec deux piliers supplémentaires et l’a divisé en cinq tranches égales :

- 20 % Total Stock Market

- 20 % Small-Cap Value (inclinaison factorielle)

- 20 % obligations long terme

- 20 % obligations court terme (au lieu de liquidités)

- 20 % or

L’idée : le facteur small-cap value (petites entreprises faiblement valorisées) délivre historiquement une prime de rendement d’environ 2 % par an par rapport au marché large (Fama/French). Sur 50 ans, cela porte le TCAC à environ 8,5 % nominal avec une volatilité à peine plus élevée. Échanger les liquidités contre des obligations court terme ajoute un soupçon de rendement supplémentaire. Les backtests de portfoliocharts.com montrent une perte réelle dans le pire des cas comparable au PP classique — environ –12 à –15 pour cent.

Mise en œuvre européenne : Avantis Global Small Cap Value (IE000Y77LGG9) ou SPDR MSCI World Small Cap Value Weighted (IE00BSPLC413) pour la poche small-cap value ; iShares EUR Govt Bond 1-3 Year (IE00B14X4Q57) pour la poche obligations court terme.

Permanent Portfolio à effet de levier. La communauté Reddit r/HEDGEFUNDIE a popularisé en 2019 une variante avec un levier de 1,5x à 3x sur la configuration classique 25/25/25/25 à l’aide de LETF (ETF à effet de levier). L’argument : puisque le PP a une faible volatilité, le levier peut amplifier le rendement sans produire de pertes de type actions. En théorie.

Les backtests paraissent attrayants — jusqu’en 2022. Le krach simultané des actions et des obligations (un marché baissier obligataire de proportions historiques) a fait passer le PP à effet de levier par des pertes de –40 % à –60 %. Cette variante n’est pas pour les dormeurs tranquilles, et dans l’UE, elle est de toute façon difficile à mettre en œuvre sur le plan réglementaire (les LETF sur Treasuries sont à peine disponibles en UCITS). Nous ne la recommandons pas.

9. Quand le Permanent Portfolio vous convient-il ?

Browne n’a jamais conçu la stratégie comme un maximiseur — il l’a conçue comme un somnifère. Ce n’est pas ironique. Si votre horizon d’investissement est de 30 ans et plus et que vous pouvez réellement supporter la volatilité, une allocation actions plus élevée a historiquement toujours délivré plus de patrimoine final. Mais peu de gens, en pratique, conservent 100 % d’actions à travers une phase de type 2008/09 — la plupart vendent au plus bas.

Le Permanent Portfolio vous convient généralement si :

- Vous approchez de la retraite (ou en êtes proche) : la protection contre les pertes importe plus que le rendement maximal.

- Vous ne pouvez pas dormir pendant les crises : la plupart des investisseurs vendent dans la panique à –40 % ; avec le PP, vous n’êtes même pas confronté à cette question.

- Vous ne tradez pas activement : on le règle une fois, on vérifie une fois par an, c’est fait.

- Vous jugez plausible une crise mondiale ou une hyperinflation : l’or est ici votre actif de survie.

- Vous voulez « garer en permanence » une partie de votre patrimoine : par ex. 50 % en PP, 50 % plus agressivement en actions — une stratégie barbell.

Quand il ne convient pas : si vous avez moins de 35 ans, un horizon de 30 ans, pouvez supporter mentalement un quota actions élevé, et trouveriez douloureuse une sous-performance d’environ 3 points de pourcentage par an face au MSCI World pendant une longue phase de croissance (comme 2010–2020). Alors un 70/30 ou 80/20 est généralement plus efficace.

10. FAQ et en résumé

Le Permanent Portfolio fonctionne-t-il aussi en Europe ? Oui. Les régimes économiques — croissance, déflation, inflation, récession — sont universels. Ce qui change, ce sont les véhicules d’actifs spécifiques (Treasuries américains vs. obligations d’État de la zone euro). Les backtests libellés en EUR depuis 1990 montrent des résultats comparables avec une volatilité un peu plus élevée en raison des effets de change.

25 % d’or n’est-ce pas trop ? C’est beaucoup — la plupart des conseillers recommandent 5 à 10 %. Browne voulait explicitement un pilier capable de sauver tout le portefeuille dans une crise d’inflation ou monétaire. Avec 5 % d’or, vous n’obtenez pas cela. Les 25 % ne sont pas arbitraires — c’est le minimum qui fait réellement une différence en cas de crise.

Et le Bitcoin / les cryptomonnaies ? Browne a vécu avant le Bitcoin. Certaines variantes modernisées remplacent 5 % d’or par 5 % de Bitcoin (logique de type BlackRock IBIT/BTCE). C’est défendable, mais dans une pénurie de liquidité de type crise bancaire, le Bitcoin est plus volatil que l’or. Nous ne réduirions pas le quota d’or.

Pourquoi les liquidités sont-elles si importantes ? Elles ne rapportent rien. Les liquidités sont le seul actif qui augmente de façon fiable en pouvoir d’achat lors d’un choc de liquidité. Sans liquidités, vous ne pouvez pas acheter à bon compte lors d’un krach. Les 25 % ne sont pas un « frein au rendement » — c’est une « valeur d’option ».

6 à 9 % de TCAC est-ce suffisant ? À 6 % réel, votre capital double en 12 ans et quadruple en 24. Avec des apports mensuels (DCA), c’est plus que suffisant pour constituer un patrimoine à long terme, sans tout perdre dans une seule crise à 50 %.

Puis-je combiner le Permanent Portfolio avec le simulateur DCA, la matrice de corrélation ou le Smart Money Tracker ? Oui — le simulateur DCA montre comment des apports mensuels se capitalisent sur des décennies, la matrice de corrélation vérifie que vos piliers sont réellement décorrélés, et le Smart Money Tracker révèle si des investisseurs institutionnels comme Ray Dalio (All-Weather) appliquent des allocations similaires.

Le Permanent Portfolio n’est pas un générateur d’alpha — c’est une assurance à espérance de rendement positive. Sur 50 ans, il délivre environ 7 à 8 % nominal avec un entretien minimal, au tiers de la volatilité de 100 % actions. La règle 15/35 limite la charge de travail à un contrôle trimestriel, la configuration à quatre ETF avec Xetra-Gold (DE000A0S9GB0) se monte chez n’importe quel courtier européen en 30 minutes, et l’exonération fiscale de l’or allemand après 12 mois est un turbo de rendement caché. Si votre sommeil compte plus que le dernier point de pourcentage de TCAC — c’est votre portefeuille.

Avertissement : cet article ne constitue pas un conseil en investissement. Les performances passées ne garantissent pas les résultats futurs. ISIN et valeurs de TER en date de 2026 ; veuillez vérifier la fiche d’information actuelle avant tout achat.

Essayez TradingView gratuitement pendant 30 jours

Profitez en plus de 15 $ de réduction sur votre premier abonnement via ce lien.

Les principes d'investissement de Ray Dalio — en PDF

Les leçons clés de « Principles », de l'All Weather Portfolio et de Bridgewater — résumées en 12 pages. La fiche de référence idéale pour tout investisseur.

- Les 5 principes d'investissement les plus importants

- All Weather Portfolio : allocation concrète

- Risk Parity expliqué simplement

- Les leçons de plus de 50 ans de Bridgewater

🔒 Pas de spam. Juste le PDF et des actualités smart money occasionnelles.