Mientras todo el mundo financiero estaba pegado a los resultados de Nvidia el jueves por la noche y discutía la «reacción contenida de las acciones» el viernes por la mañana, algo sucedía a 6.000 kilómetros de distancia en Tokio que casi nadie tenía en el radar: las acciones de SoftBank Group explotaron más del 33 por ciento en dos días de negociación. El jueves cerraron 20 % más altas. El viernes añadieron otro 11 %. El resultado: 61.000 millones de dólares en capitalización de mercado adicional en 48 horas. Esa es una de las mayores ganancias de 2 días en la historia de la Bolsa de Tokio. Mientras todos discutían sobre Nvidia, Masayoshi Son orquestaba silenciosamente uno de los mayores regresos de 2026. Si entiendes esta historia correctamente, tienes una de las señales de mercado más subestimadas de este trimestre. Repasemos honestamente por qué SoftBank explotó y qué significa realmente.

Los números concretos del boom de SoftBank

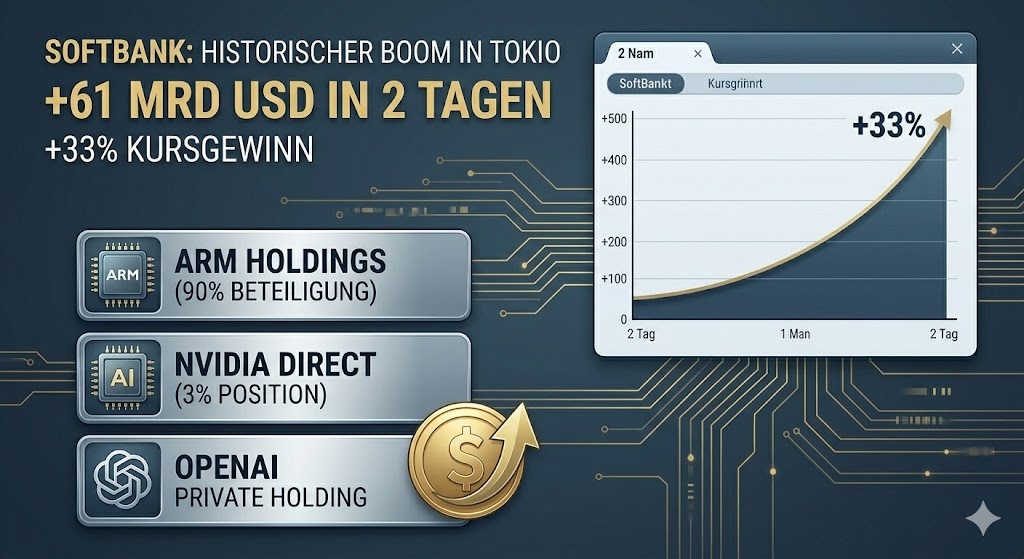

Seamos específicos porque la mayoría de los titulares pierden la verdadera magnitud. Miércoles 20 de mayo (pre-Nvidia): SoftBank Group (TSE: 9984) cotiza alrededor de 11.200 yenes por acción. Capitalización de mercado alrededor de 158.000 millones de dólares. Jueves 21 de mayo (post-resultados de Nvidia): la acción abre a 12.000 yenes, cierra a 13.440 yenes. +20 % en un día. Viernes 22 de mayo: la acción abre a 13.700 yenes, cierra a 14.920 yenes. +11 % de ganancia adicional. Total durante dos días una ganancia del precio de la acción del 33 por ciento, un aumento de capitalización de 61.000 millones de dólares y un volumen cinco veces por encima del promedio diario. El día 1 figura entre las mayores ganancias de 1 día en la historia de la Bolsa de Tokio, el rendimiento de 2 días entra en el top 10 de los últimos 30 años. Eso no es «buen día». Es movimiento histórico.

Por qué SoftBank explotó (y Nvidia no)

Aquí se pone interesante. Nvidia entregó el trimestre perfecto. La acción apenas se movió. SoftBank no entregó nada propio — y la acción explotó 33 %. ¿Cómo encaja esto? La respuesta está en la estructura de holdings de IA de SoftBank, que casi nadie entendió. SoftBank posee el 90 % de Arm Holdings, el diseñador de chips cuyas arquitecturas funcionan prácticamente en cada smartphone, cada coche, y cada vez más en centros de datos. El flujo de royalties de Arm crece exponencialmente con el boom de IA. El beat de Nvidia confirmó: capex de hyperscaler para IA se mantiene en 725.000 millones de dólares en 2026. Arm gana royalties pasivos en CADA uno de estos chips. Cuando Nvidia entrega, Arm gana. Cuando AMD entrega, Arm gana. Cuando vienen chips custom de Google y Amazon, Arm gana. Capitalización actual de Arm: 145.000 millones de dólares. La participación del 90 % de SoftBank: 130.000 millones. Eso es más de lo que era toda la capitalización de SoftBank el jueves por la mañana.

A eso se suman tres holdings clave más. SoftBank construyó silenciosamente una posición del 3 % en Nvidia durante los últimos 18 meses. A la capitalización actual de Nvidia de 4,5 billones de dólares, eso es aproximadamente 135.000 millones de dólares en valor. El Vision Fund de SoftBank invirtió 30.000 millones en OpenAI. Valoración privada actual: 500.000 millones. Con la IPO de OpenAI confirmada para 2026, esta posición está ante un momento masivo de realización. Y SoftBank es socio clave en el proyecto Stargate (Arabia Saudita IA), Iniciativa de IA Soberana de India, y la propia estrategia de IA de Japón. 30.000 millones de mercado de IA soberana en 2026 — SoftBank está en todas partes.

La matemática que nadie hizo

Calculemos honestamente. Antes del boom, Arm con la participación del 90 % valía aproximadamente 130.000 millones de dólares. La posición Nvidia representaba alrededor de 135.000 millones, OpenAI vía Vision Fund unos 75.000 millones estimados, otras inversiones de IA como Cerebras y ByteDance otros 40.000 millones. Suma total: 380.000 millones de dólares de valor en holdings de IA. La capitalización de SoftBank antes del boom: 158.000 millones de dólares. En otras palabras: SoftBank cotizaba al 42 % del valor de sus holdings de IA solamente. Eso es descuento de suma de partes de más del 50 por ciento. Además SoftBank todavía tiene negocio de telecom, Yahoo Japan, inversiones adicionales por valor aproximado de 70.000 millones de dólares que vinieron gratis en la valoración. Esta es realidad matemática que los mercados ignoraron durante semanas. El beat de Nvidia fue el desencadenante que disparó la ola de repricing.

Por qué el repricing viene exactamente ahora

Hay tres factores específicos que se juntaron esta semana. Factor 1 — los propios resultados de Arm el 10 de mayo. Arm Holdings reportó resultados Q4 a principios de mayo con crecimiento de ingresos del 47 % y guía que superó todas las estimaciones. Esa fue primera señal de que el motor de royalties de IA de Arm está acelerando masivamente. Los mercados inicialmente lo vieron aislado en Arm, sin entender la implicación para SoftBank.

Factor 2 — confirmación de IPO de OpenAI el miércoles 20 de mayo. WSJ reportó el miércoles por la noche que OpenAI está trabajando con Goldman Sachs y Morgan Stanley en filing de IPO. La inversión de 30.000 millones de SoftBank en OpenAI se vuelve concretamente valorable. Antes de la IPO de OpenAI era «privada» y los mercados descontaban masivamente. Con camino de IPO, el valor se vuelve realizable.

Factor 3 — confirmación de capex hyperscaler de Nvidia el jueves 21 de mayo. Los resultados de Nvidia confirmaron 725.000 millones de capex hyperscaler en 2026. Esa es pipeline directa de royalties para Arm. Los mercados realizaron de la noche a la mañana: SoftBank no es «hype de IA» — SoftBank es máquina concreta de royalties que gana dinero con cada chip de IA.

Cuándo fue la última vez que Masayoshi Son estuvo tan bien posicionado

Déjame proporcionar contexto para lectores más jóvenes que conocen a Masayoshi Son solo como «el tipo del desastre de WeWork». 1999/2000: el predecesor del Vision Fund de Son invirtió masivamente en empresas de internet. En el pico, la fortuna de Son era 78.000 millones de dólares — fue el hombre más rico del mundo brevemente. El crash de Dotcom le costó el 99 % de su fortuna. 2014: Son invirtió 20 millones en empresa china de internet llamada Alibaba. Esta posición creció a más de 90.000 millones en valor. Uno de los mayores retornos de inversión única en la historia. 2016: Son compró Arm Holdings por 32.000 millones — considerado sobrepreciado en el momento. Arm vale ahora 145.000 millones. 4,5x en 10 años.

2019/2020: desastre de WeWork, pérdidas de Uber, Vision Fund 2 luchando. Son pierde estimados 30.000 millones de dólares. Los mercados lo descartan. 2023/2024: Son entra en modo de consolidación. Vende posiciones de Alibaba, construye efectivo, permanece públicamente silencioso. Los mercados lo ignoran completamente. 2025/2026: reposicionamiento silencioso. Arm es re-flotado. Posición OpenAI construida. Acuerdo Stargate Arabia Saudita. Posición Nvidia construida. Ahora todo explota simultáneamente. Ese es patrón clásico Son: ignorado por años, luego de repente en todas partes.

Qué significa esto para los próximos 12 meses

Repasemos escenarios honestamente. Escenario A con 40 % de probabilidad: el rally de SoftBank continúa. Si la IPO de OpenAI realmente viene en Q3/Q4 2026 a valoración de 500.000 millones, más IPO de SpaceX el 12 de junio a 1,75 billones, más IPO de Anthropic más tarde este año — entonces toda la ola de IPOs de IA es bullish para SoftBank. La acción podría ganar otro 30-50 %.

Escenario B con 35 % de probabilidad: consolidación tras boom. 33 % en 2 días es extremo. Toma de beneficios es probable. SoftBank podría corregir 15-20 % antes de que comience próxima fase de rally. Pero estructuralmente la historia de royalties de IA permanece intacta. Escenario C con 25 % de probabilidad: burbuja de IA estalla. Si la ola de IPOs de IA realmente es señal de tope de mercado (John Blank de Zacks: «Lo veo como un tope de mercado»), entonces SoftBank está más expuesto. La acción podría corregir 40-60 % en estallido de burbuja de IA. Pero: las posiciones de Arm y Nvidia retienen valor fundamental.

Qué deberían hacer concretamente los inversores DACH

Primero, SoftBank es accesible vía brókers alemanes. ISIN JP3436100006, WKN 891624. Trade Republic, Scalable Capital, Comdirect, ING — todos cotizan la acción. No se necesita acceso directo a la Bolsa de Tokio. Segundo, precaución con compra directa después de rally del 33 %. Quien compre ciegamente ahora es comprador tardío. Matemáticamente la acción aún está infravalorada relativa a los holdings. Pero corrección a corto plazo posible.

Tercero, Arm Holdings como alternativa. Si quieres exposición a royalties de IA sin la complejidad de conglomerado de SoftBank, Arm Holdings (NASDAQ: ARM) es jugada más directa. Valoración más alta pero exposición más pura. Cuarto, estar preparado para IPO de OpenAI. Mayor holding no realizado de SoftBank. Cuando la IPO venga, la revaluación del valor contable de SoftBank es inmediata. Más eToro ha señalado acceso pre-IPO a SpaceX — similar para OpenAI probable. Quinto, tener en cuenta la correlación. SoftBank está altamente correlacionado con Nvidia, Arm, valoración de OpenAI. Si tu cartera ya está masivamente expuesta a IA, SoftBank añade riesgo de concentración en lugar de diversificar.

Qué hizo el smart money esta semana

Primeros filings 13F para Q1 están en. Muestran movimientos interesantes alrededor de posiciones adyacentes a SoftBank. Cathie Wood (ARK Invest) vendió 40,6 millones de TSMC el miércoles para liberar efectivo para otros trades. Movimiento inusual para Wood que típicamente no sale de semiconductores. Especulación: está posicionándose para SoftBank o nombres adyacentes a OpenAI. Pension Funds en Japón — el Government Pension Investment Fund es, con 1,7 billones AUM, el mayor fondo de pensiones del mundo — aumentaron posición SoftBank en Q1. Esto se divulgó esta semana y desencadenó inflow institucional adicional. Public Investment Fund de Arabia Saudita es importante socio Stargate con SoftBank. Asignación de PIF en activos adyacentes a SoftBank fue comunicada esta semana. Fondos soberanos de riqueza mueven mercados a largo plazo.

El balance honesto

SoftBank +61.000 millones de capitalización en 2 días es la historia subestimada de esta semana. Mientras todos discuten reacción a los resultados de Nvidia, la verdadera realidad del trade de IA se reveló en Tokio: no los fabricantes de hardware se benefician más, sino jugadores de royalties y holders de IP. Masayoshi Son esperó 6 años por este momento. Vendió Alibaba, construyó efectivo, reestructuró Arm, construyó posición OpenAI. Mientras los mercados lo ignoraban, posicionó. Esta semana vino la recompensa. 61.000 millones en 2 días. Eso es más que toda la capitalización de BMW. Más que Lufthansa. Más que Heineken. Generado en 48 horas, en gran parte sin cobertura de prensa financiera DACH.

La pregunta ahora es: ¿es este el comienzo de rally de conglomerado de IA multi-anual? ¿O spike de ciclo tardío antes de estallido de burbuja de IA? Matemáticamente ambos son posibles. Estructuralmente SoftBank tiene las cartas bien colocadas. Quien ignoró a Son durante los últimos 30 años a menudo estuvo equivocado. A veces correcto (Dotcom 2000, WeWork 2019). Pero más a menudo equivocado (Alibaba 2014, Arm 2016, ahora 2026). El smart money en Asia entendió esto. Los inversores DACH típicamente no.

Prueba TradingView 30 días gratis

Y consigue 15 $ de descuento en tu primera suscripción a través de este enlace.

Más sobre este tema en el hub temático: Hub temático: Invertir en Acciones de IA 2026